近几年来,我国钢铁行业深陷亏损泥沼,形势严峻。与之形成强烈对比的是,钢铁电商却如雨后春笋般拔地而起,遍地开花。 据粗略统计,全国钢铁电子商务交易平台已经超过两百家。在行业的寒冬中逆势挺进,钢铁电商能否独创辉煌?——从目前其井喷式的发展态势来看,业内人士显然信心笃笃。

缘起:行业危机亦成生长沃土

进入到2014年下半年,回顾过往情势,展望将来,仍难断言我国钢铁行业低迷的境况能够得到长足改善。

中国目前正处于经济增速换挡期、结构调整阵痛期以及前期刺激政策的消化期。“三期”叠加使宏观经济环境显得错综复杂,也在很大程度上影响到钢铁需求的增长。

中钢协公布的数据显示,今年1-5月,重点钢企实现利润17.54亿元,同比下降了46.55%。

产能高、钢价低、环保严、需求弱,我国钢铁行业形势依然严峻。而钢铁电商就是在行业陷入困顿之际应运而生的产物。

电子商务因其快速便捷、交易范围广、交易成本低而受到青睐,目前已经成为引领新金融发展的方向之一,而同时钢贸传统业态又呈现出风光难再、增长匮乏的窘态,钢企对于凭借新兴行业助力一改企业经营困境、度过行业寒冬的意愿强烈,促使了这两年以来钢铁电商爆发式的增长。

来自上海钢银电子商务有限公司(以下简称:上海钢银)的不完全统计指出,截至2014年上半年,全国各大小钢铁电商平台已经超过了两百家。

现状:抢时间拼资金扩渠道整模式

2013年常被业界看作是钢铁电商的“元年”,各路企业纷纷抢滩,欲求在市场尚未成形时分得第一杯羹。进入2014年以后,两百余家钢铁电商平台更似陷入“乱战”,竞争空前激烈。

在钢企扎堆转型电商的同时,资金链是其不可或缺的坚固后盾。

上海钢银总经理白睿曾公开表示,金融和数据将是所有电子商务最后汇集的两个重点所在。与传统b2c市场不同的是,钢价波动不大,买方价格调整空间较为有限,构造行业生态链需要更为强大的背景予以支撑。

这里所言的“背景”,便是强大的资金支持。

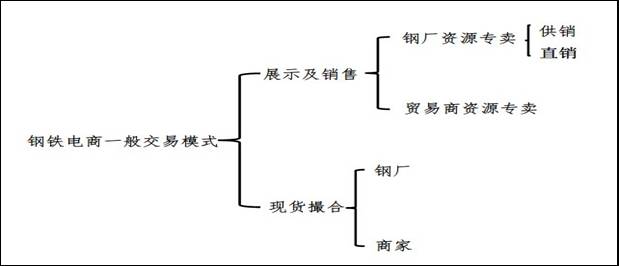

简单描述下当前钢铁电商平台的交易模式,大体可以分成:其一、展示销售平台。旗下资源包括钢厂与贸易商两部分,而钢厂资源部分又可分为供销与直销模式两种。其二、对现货资源进行撮合,亦可分为钢厂资源与贸易商资源两部分。

在交易过程中,卖方所要进行的流程包括但不限于:签订协议、开通账户、缴纳保证金、上传资源、确认订单款项、通知放货;买方进行的流程包括但不限于:签订协议、开通账户、缴纳保证金、寻找卖方、支付货款、提货确认、释放保证金。

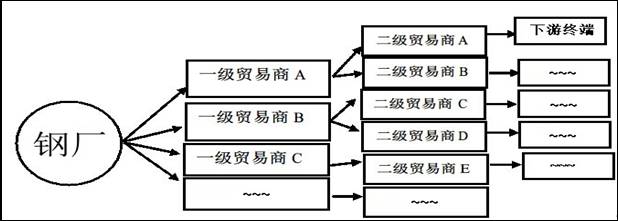

图一:传统钢贸商务模式

图二:钢铁电商一般商务模式

在钢铁电商透明公开、及时跨地域、且相对低成本的这些巨大优势中,流程的推进看似便捷却也同时复杂,因其在各个环节的把控都需在细节上精雕细琢,免生差池,如果没有雄厚的资金支持,在行业发展初期无力竞争,很容易就会败下阵来。

以上海钢银为例,在其母公司上海钢联(即:上海钢联电子商务股份有限公司)的鼎力支持下,早已申请到了银行千万元授信,更募集到共达上亿的资金用以扩大发展。

新兴行业的突围需要先发制人的魄力和实力,先期必得大打“金钱仗”,才能在第一时间抢占更多的市场份额。早在2013年年末——也就是钢铁电商元年,上海钢银电商平台的日成交量就突破了一万吨,目前更是上升至五万吨级水平,而这样迅疾的发展速度与其资金的充沛不无关系。

跨入2014年,钢铁电商也因其快速崛起而不断获得风投关注。据悉,目前已有国际知名风投机构千万美金注资国内钢铁电商平台。

业内人士预计,资金流的强大与否将在这一、两年内令钢铁电商平台集中化格局加剧,进一步挤压中小型平台的生存空间。

事实上,工信部信息化推进司副司长董宝青在2013年年末举行的“第七届中国钢铁物流合作论坛”就曾公开指出,钢铁电商将进入“战国时代”,在五年之后,行业也许只会剩下三、五家平台。

除了抢时间、拼资金,当前的钢铁电商还在摸索的便是扩大销售渠道,寻找合适的买家和卖家。

传统钢贸扁平化的营销方式在电子商务面前被全盘颠覆。钢铁电商平台需要以透明、快捷的“信息流”集聚更大的“商流”,吸引交易双方在自己的平台进行交易,形成一联贯通而完整的信息价值体系。

从这一点而言,做好对客户的服务将成为能否抢占更多客源的关键。

本质来说,互联网思维便是用户思维。用户的需求便是更安全、更便捷地进行交易。随着行业内消费理念的改变,钢铁电商更需要借此机会做好服务,以培育和吸引更多客户。

董宝青则认为,近年以来刚刚兴起的钢铁电商,其交易方式与商业模式仍然不够成熟,资源也因此难以集中,而未来钢铁电商的竞争,将会是体系与体系的竞争。

据了解,国内股市市场中已有宝钢股份、华菱钢铁等钢铁生产企业以及上海钢联、物产中拓、欧浦钢网等诸如贸易和资讯企业涉足钢铁电商平台。这些实力企业的“参战”,更是表明业内相信电子商务作为新的生产力,能给疲弱的钢铁行业带来崭新的机遇。

前景:守得云开见月明

上海钢银总经理白睿表示,钢铁电商坐拥的是数十万亿的巨大市场,这无疑将吸引越来愈多的人去尝试,而在垂直电商领域,更预期它将能做到比肩阿里巴巴和京东商城的规模与影响力。

“钢铁电商的未来,不管你愿意还是不愿意,它都会到来。”

根据世界钢协的统计,中国钢铁行业总产能已达到10亿吨级。但截止目前,在电子商务平台销售的的钢材占比依然不足10%。

钢铁电商的发展空间还有很大,而就近年来低迷不振的钢市而言,通过互联网平台降本增效,重构钢铁电商生态链实现发展转型、推动钢市良性发展也愈来愈显得必要和重要。

“谁无暴风劲雨时,守得云开见月明。”

如董宝青所言,当前的钢铁电商仍处“战国时代”。这一2013年开始成长与兴盛的行业由于自身成熟度、市场接受度皆不充足,在发展初期,两百余家钢铁电商必将面临数轮洗牌。然而,随着企业自身的不断改进与传统客户思维的逐渐改变,大浪淘沙剩下的,将是坚持到底的最后胜利者。