中国钢铁行业经过几十年的发展,钢铁产量和质量都有很大的提高。但近两年来,中国钢铁市场低迷,钢价连续下跌,相对于历史高点跌幅达到44.91%。导致这种情况出现的原因主要有两个。一是中国钢铁行业产能严重过剩,供需矛盾不断在扩大;二是由于房地产等下游行业状况不佳导致钢铁行业的表现低迷。下面笔者将从宏观政策、供需情况和钢铁行业存在的问题这三个方面对中国钢铁行业的现状进行简单的分析。

一、宏观政策分析

面对国内经济增长放缓的现状,中国实行了一系列的“微刺激”政策,其中一些政策对钢铁行业的发展有很大影响。

1.相关经济刺激政策

(1)环保

2月2日,国务院常务会议研究部署进一步加强雾霾等大气污染治理。加快调整能源结构,提前一年全面完成“十二五”落后产能淘汰任务。实施大气污染防治责任考核。6月13日,习近平主持召开中央财经领导小组会议强调,积极推动中国能源生产和消费革命,加快实施能源领域重点任务重大举措。

(2)棚户区改造

4月2日,国务院常务会议提出加快棚户区改造。住建部副部长齐骥近日表示2014年计划改造棚户区470万套以上。

(3)政府与民资合作

4月23日,国务院常务会议决定在基础设施等领域推出一批鼓励社会资本参与的项目,并首批推出80个示范项目面向社会公开招标,以鼓励和释放民间投资动力。

(4)铁路投资

今年铁路投资规模不断地在扩大,中国铁路总公司总经理盛光祖年初曾表示今年国家铁路安排固定资产投资6300亿元,此后规模增加至7000亿元。据最新消息,规模将进一步增加至8000亿元人民币以上。另外国务院4月2日会议称,将设立铁路发展基金,拓宽建设资金来源,并吸引社会资本投入,使基金总规模达到每年2000-3000亿元。创新铁路建设债券发行品种和方式,预计今年向社会发行1500亿元,实施铁路债券投资的所得税优惠政策。

2.对钢铁市场的影响

这些“微刺激”政策会在很大程度上拉动钢铁的需求,刺激下游行业,使整个钢铁市场向好的方面发展。棚户区的改造和铁路投资对钢铁行业有直接影响,可使市场对钢铁的需求有所提高,政府与民资合作对钢铁行业有间接影响,目前中国地方政府大都被地方债所困扰,没有足够的资金进行一些公共设施的建设,与民资合作后工程便可以顺利实施,会进一步提高市场对钢铁的需求。关于环保方面的政策对钢铁行业的影响会有两面性,钢铁行业属于重工业,污染相对来说是比较大的,所以这一政策对钢铁的产量、生产规模会有一定的压制作用,另一方面环保政策中也包含了“淘汰落后产能”这一政策,对钢铁行业产能严重过剩的问题又会有一定的缓解作用。

二、供需情况分析

1.产量

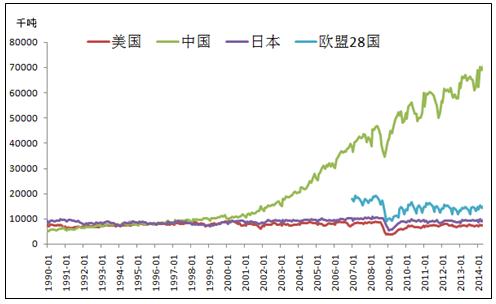

中国是钢铁生产大国,粗钢产量在全球遥遥领先。自2002年开始中国开始进入经济飞速发展时期,粗钢产量一直保持高速增长,到2013年粗钢产量已达7.7亿吨,约占全球产量的49.1%。美国,日本等钢铁生产大国,其对钢铁的需求已经放缓,粗钢产量一直保持稳定状态,所以粗钢产量的增长大部分来自于中国。(见图1)

图1:粗钢主要生产国家产量对比

数据来源:大宗商品数据终端

产量的高速增长一方面表明中国经济发展的总体趋势是良好的,另一方面也加剧了国内钢铁供应和需求之间的矛盾。目前中国的钢铁市场处于供大于求的状态,巨大的供给量紧紧压制着当前的钢材价格,这也是近期钢材价格处于下行状态的一个重要原因。

如此看来,能否降低钢铁产量来缓解供需矛盾,笔者认为这种方法是不可行的。在中国,钢铁行业作为基础工业,钢铁业的发展会给上下游多个行业带来联动效应,同时驱使中国粗钢产量高速增长的内因是GDP增长的需要,所以近期我国的粗钢产量是不会减少。我国钢铁行业仍将继续保持高产量,低价格的状态运行。

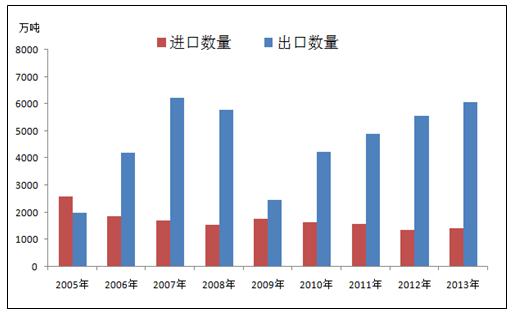

2.进出口

近几年,中国钢铁的进口很稳定波动不大,出口处于稳健增长状态。出口量增加的原因一是因为经济危机后各国经济都在缓慢复苏中,主要经济体制造业景气表现出现回升,2014年上半年全球制造业PMI指数平均值为52.58,达到了近两年来相对高位的水平。另外新兴经济体对国家基础设施建设和民用建筑的投资不断增大,对钢材的需求明显增加;二是中国钢材价格相较于其他出口国较为低廉,且近期钢价仍在不断下跌,这增强了中国钢材在国际贸易市场上的竞争力。2014年上半年,中国出口量为3930.37万吨,同比增加1038.37万吨,同比增幅为35.9%。(见图2)

图2:中国钢材进出口量

数据来源:大宗商品数据终端

但笔者认为,中国的钢材的出口贸易不会一直保持这种高增长速度,由于中国的钢材价格较低,很多国家为了保障国内钢材市场的稳定,对中国进行多次反倾销调查,中国的钢材出口情况受到很大影响,对部分发达国家的出口有所下降。此外,我国钢材出口多以低端产品为主,高端产品还需进口,这降低了我国钢材出口的竞争力,预测未来中国出口情况将会趋于平稳,所以想要依靠增加出口来缓解我国钢铁供需之间的矛盾也是不可行的。

3.库存

中国钢材库存虽一直居高不下,但其运行具有一定的周期性。每年1月到2月,是主要钢材库存量快速增长时期,在这个时期钢材贸易商会进行大量囤货,钢材库存从钢厂向社会转移,然后库存量在3月初达到顶点,随后开始逐渐减少,整个社会处于“去库存”状态,而这个状态将会一直持续到年末。(见图3)

目前,中国钢材市场正处于去库存时期,主要钢材的库存量正在快速减少。据我的钢铁数据库显示截止2014年8月8日,中国主要钢材库存量为1190.35万吨,与去年相比下降202万吨,同比降幅为14.5%。3月至7月的平均降速达到9.62%,已大幅度超过以往的去库存速度。库存量的快速下降,一般意味着下游行业对钢材需求的增加,钢材市场的情况理应十分良好,但实际上钢材的价格却是不增反降。据悉,中国7月的Myspic普钢绝对价格指数为3393.54元/吨,同比下降8.56%。

图3:中国主要钢材库存

数据来源:大宗商品数据终端

其实,我们所看到的“去库存速度比往年较快”只是一个假象。由于钢价一直下跌,很多贸易商都处于消极进货状态,一反常态的不再囤货,导致流通钢材的库存的压力正逐渐向钢厂转移,重点钢厂的库存量急速增加,所以看似好转的钢市其实并未好转。同时,我们也发现,主要钢材库存量已经不能成为判断钢材市场情况好坏的标准,今后我们必须要把它与重点钢厂库存结合来进行判断和预测。

三、钢铁行业存在的问题分析

1.成本问题

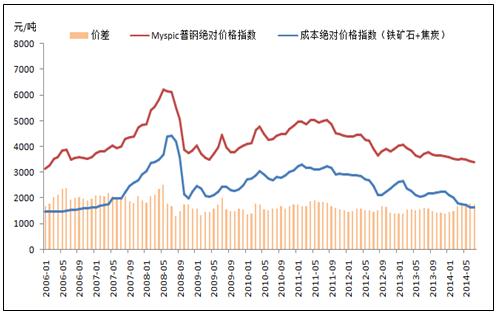

钢铁行业的原材料主要是铁矿石和焦炭,近期原材料和钢材的价格一直处于下跌状态。截止2014年8月12日中国的焦炭绝对价格指数为931.8元/吨,同比下降19.33%;铁矿石的绝对价格指数为699元/湿吨,同比下降27.55%;Myspic普钢绝对价格指数为3380.68元/吨,同比下降9.8%,原材料价格下降速度远大于钢铁。

原材料价格的下降使钢厂的生产成本也随之减少,将铁矿石和焦炭绝对价格指数相加近似为成本价格,从图4可以看出钢价高于成本价,所以中国的钢厂是处于盈利状态的。但若想一直依靠低廉的成本来获得盈利是不可行的,因为无论是铁矿石还是焦炭的价格都不会一直保持这种低位运行状态,目前二者的价格已经开始趋于平稳,并有上涨的趋势,价格反弹是必然结果。

图4:成本价格指数(焦炭+铁矿石)与普钢价格指数对比

数据来源:大宗商品数据终端

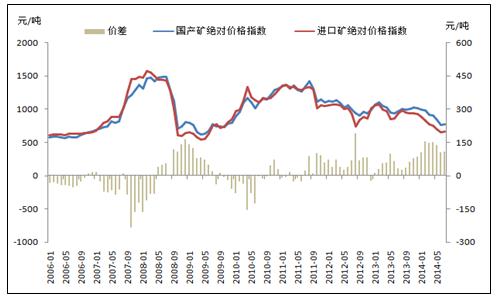

铁矿石的价格我们可以分成国产矿和进口矿两部分进行分析。对于国产矿价格来说,由于中国矿山的开采成本偏高,随着国产矿价格的大幅下跌,成本必然会成为价格继续下跌阻力,据悉中国国产矿山已经开始减产,国产矿价格也会相应的止跌并可能会有所回升。对进口矿来说,国产矿产量的减少又会导致中国对进口矿的需求增加,增加了中国对进口矿的依存度。目前进口矿的价格大幅下降是因为供给量远大于需求量,一旦供需矛盾有所缓解,进口矿价格必定会回升,而在进口矿的价格方面,中国是没有话语权的,到了需求旺季,进口矿价格势必反弹(见图5)。此外,就目前市场情况来看,焦炭已经开始减产,下游的需求量也开始回升,焦炭市场整体情况转好,目前焦炭的价格已经趋于平稳,后市有望开始逐步回升。

图5:进口矿和国产矿绝对价格指数

数据来源:大宗商品数据终端

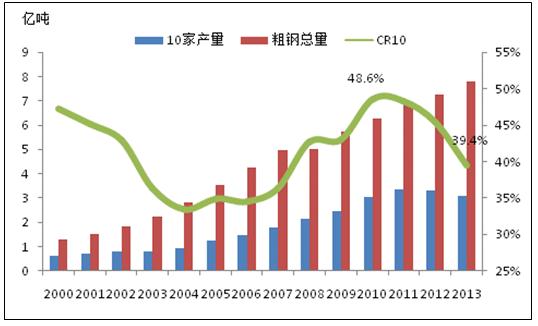

2.产业集中度较低

钢铁行业的产业集中度不高也是中国钢铁行业发展中遇到的一个重要问题。对于世界发达国家来说,钢铁行业的产业集中度是在逐年提高的,而作为产钢大国的中国产业集中度不升反降。(见图6)

图6:中国钢铁行业产业集中度

数据来源:大宗商品数据终端

产业集中度过低,首先会加剧企业间的无序竞争,减弱了企业在价格上的谈判能力,导致盈利能力减弱;其次,会拉低中国钢材的整体品质和档次,一旦产业集中度提高了,企业会有更多的精力和资金来升级加工装备,研究出品质更好的钢材,提高中国在国际贸易中的竞争力;第三,生产的过度分散会造成资源的极大浪费,带来更多的环境污染,进一步降低中国的产能利用能力。所以为了钢铁行业的健康发展,我们必须要进行产业结构的整合,钢铁企业重组势在必行。

3.产能过剩

作为发展中国家的中国,对钢铁的需求是十分旺盛的,钢铁行业成为中国政府大力扶植的对象,这导致了中国钢铁产能急速增加,使中国钢铁行业陷入了即使供给远大过于需求,钢铁产量却不得不增长的困境之中。2013年中国的产能已高达10亿多吨,产能利用率只有72%,低于全球水平。

钢铁产能严重过剩是制约中国钢铁行业发展的重要问题,使钢铁供应远大于需求,压制钢铁的价格,导致钢厂的盈利能力严重下降,全行业会出现长期亏损或微利局面,竞争力较弱的钢铁企业可能会以停业或破产收场,不利于钢铁行业的发展。

产能过剩不是短期可以解决的问题,中国先后多次颁发条例来淘汰落后产能,但效果却不是很明显。面对日渐增加的产能,产能过剩这个问题的解决已经刻不容缓,仅仅淘汰落后产能效果已经不大了,国家应采取一些强制性措施来完善钢铁市场机制,遏制产能疯狂增长。

四、总结

综合来看,2014年下半年中国钢铁行业总体形势趋于良好,钢价可能有所回升,但这都是在国家政策的支持和基础设施建设的拉动下形成的,钢铁供需之间的矛盾依旧没有解决,钢铁行业的良好形势只是一时不会长久。

对中国钢铁行业未来的发展,笔者还是比较乐观的,虽然中国的钢铁总产量较多,但人均钢材存量还未达到发达国家水平,中国想要完成工业化发展就势必会继续生产钢铁。前景虽好的,但若不解决现在钢铁行业现存的内部问题,行业未来的发展令人堪忧。