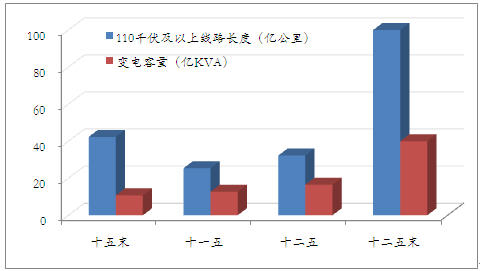

1月7-9日,国家电网公司召开第二届职工代表大会第一次会议暨2011年工作会议,会议明确了这家为我国88%国土供电的公司未来五年的建设任务,由此我国“十二五”电网建设的宏伟蓝图变得清晰,钢铁行业的巨大机会也随之到来。国网总经理李振亚表示,到2015年将建成110千伏及以上线路超过100万公里、变电量超过40亿千伏安,而根据我们的推算,国内目前拥有110千伏及以上输电线路总长度大约为67.7万公里,变电量为23.5亿千伏安,因此“十二五”期间两者将分别增长47.7%和70%,增幅较“十一五”期间的60%和118%有所降低,但总量非常可观;与此同时,电网建设将迎来重大结构调整,高压和超高压电网投资力度减弱,特高压电网、新一轮农网改造和智能电网将成为三大主要增长极,并将带来产业链上一系列的转变。

图1 “十五”至“十二五”期间国网建设规模及变电容量变化情况

数据来源:MRI整理

1、投资规模

依据会议精神,“十一五”期间国网共投资1.2万亿,超过建国56年以来投资总和,“十二五”期间每年约5000亿元,总量约为2.5万亿,也超过之前所有投资的总和。随着世界上最先进的1000千伏晋东南-南阳-荆门特高压交流和向家坝-上海±800千伏特高压直流输电示范工程的竣工投产及良好运行,我国特高压建设的大幕即将拉开,“十二五”将建设“三纵三横”的特高压骨干网架和13项直流输电工程(其中特高压直流10项),总投资约将达到5000亿元,远超过之前市场普遍预期的2700亿元。农网改造一方面是因为第一轮改造至今部分线路已开始老化,另一方面则在于国家为拉动内需而改善农村用电情况,国网“十二五”农网改造部分投资4100亿元,也大大高于去年7月份提出的2000亿元目标。根据部分地方政府公布的实施计划,预计其中60%将在前三年投放。按照以往规律,电网投资中约60-70%用于设备投资,因此每年将形成3000-3500亿元的市场规模,相关下游电力设备行业将大大受益,钢铁行业也将间接受益。

表1 部分地方政府新一轮农网改造计划投资实施时间

数据来源:MRI整理

注:实施时间为1年,是指2010年或2011年的投资数据。

2、用钢品种

输变电设备主要有电力铁塔、电线电缆、绝缘子、电杆等线路设备以及变压器、断路器、互感器、电抗器、电容器等变电设备,另外还包括智能电网中的智能变压器、智能电表、智能开关等。上述设备中用钢量较大的是输电铁塔、电线电缆和变电站三种。

输电铁塔是电网建设的基础,耗钢量最大。铁塔可分为两类:角钢塔和钢管塔,前者应用普遍,但产品技术含量低,刚度、强度也较低;后者强度高、成本也高,适用于超高压和特高压输电线路中。国内输电铁塔传统材质为Q235或Q345,采用热镀锌防腐,近年国内钢厂开发出新的铁塔用高强钢,比如唐钢的Q460TB、马钢的Q420B等,两者较传统材质分别节约用钢量6-8%和8-12%。铁塔用钢主要有角钢、钢管和冷镦钢,目前也有部分铁塔开始采用冷弯薄壁型钢。

常见的输电电线有铝绞线、钢绞线、钢芯铝绞线、铝包钢绞线等几类,电缆是指芯数较多、产品直径较大、结构较为复杂的电线。铝绞线和钢芯铝绞线造价低、传输容量大,使用较为普遍。钢绞线部分应用于拉丝。钢芯的作用在于增加强度,保证传输距离,钢芯通常采用高碳钢、中低碳钢、不锈钢盘条等制造,可按强度划分等级。

变电站用钢包括变电站钢结构用钢和变压器用钢。变电站钢结构主要涉及各类镀锌板、热镀锌槽钢、螺纹钢、冷镦钢等。变压器是最重要的电力设备之一,所使用到的钢材主要为冷轧取向硅钢,其占变压器生产成本的35%左右,一台500千伏变压器使用硅钢大约300吨。特高压变压器中需要使用高磁感取向硅钢,又叫HiB,该品种技术含量高,国内所需HiB传统上主要依赖进口,2009年武钢和宝钢开始生产,当年产量共计14万吨,2010年产量有望达到25万吨,但仍存在较大缺口。

3、用钢量测算

(1)输电铁塔用钢

铁塔材料中绝大部分是钢结构,因此塔重量基本就相当于用钢量。铁塔的高度、重量依据线路情况有较大的不同,一座1000千伏的铁塔较一座500千伏铁塔高2倍、重约4-5倍。由于目前关于分级别线路长度的规划值尚未公布,我们采用国网公司招标信息中的招标量来估算。依据2010年国网公司公布的全部招标公告统计,全年共招标铁塔152.8万吨,而当年110千伏及以上线路开工长度为5.6万公里,投产5.53万公里,同时根据“十二五”期间100万公里的建设目标,未来五年预计需完成110千伏级以上线路32.3万公里,按投产和开工各50%的比例粗略估计,所需铁塔大约为887万吨。

因“十一五”特高压线路建设很少,上述数据基本不包括特高压部分,该部分用量可遵照晋东南-南阳-荆门特高压示范工程来推测。国网公司统计信息显示,晋东南-南阳-荆门特高压工程线路全长645公里,变电容量600万千伏安,全线铁塔共1284基,总重量超过9.3万吨,而根据最新计划,2015年之前我国将建成4万公里特高压线路,因此大致需要铁塔576万吨。综上,铁塔部分共需钢材大约1462万吨。

(2)变压器用钢

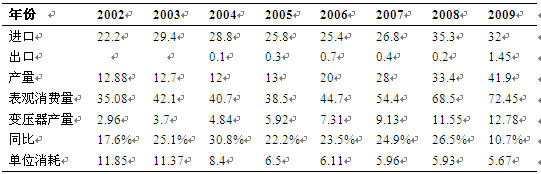

考虑到几乎所有的取向硅钢都应用在变压器中,因此对取向硅钢需求量的预测我们采取消费系数方法。国内每年的取向硅钢产量、表观消费量以及对应的变压器产如下表所示。单位变压器容量消耗的取向硅钢量呈逐年递减态势,而且近年逐渐趋于平衡,综合权衡后,将“十一五”期间的消耗系数为假定为5.45万吨/亿千伏安。

表2 2002-2009年单位变压器消耗的取向硅钢消费量

数据来源:MRI整理

国内变压器产量在“十一五”期间实现了快速增长,前三年每年增长率都在30%以上,根据“十一五”、“十二五”期间投资与线路增长情况比较,结合国内硅钢产能的释放,我们认为“十二五”期间变压器行业增速将有所趋稳,但仍然有望维持在10%左右的较高水平。由此2011-2015年变压器的产量将会达到85.26亿千伏安,对应的取向硅钢消费量约为468万吨,平均每年近94万吨。

(3)变电站钢结构用钢

根据我们获取的信息,不同输电级别的变电站钢结构用量存在差异,110千伏及以上变电站大约在60-200范围内,普通高压和超高压变电站用钢平均可能在150吨左右。按照国网规划,2011年以后所有新建变电站全部按照智能变电站技术标准建设,而且2010年新建智能变电站70座,2011-2015年新建智能变电站约8000座,因此“十二五”期间变电站建设大致需要钢材120万吨。

(4)电线电缆用钢

电线电缆部分根据单位长度用钢量来测算。不同等级的输电线路可能采取不同规格的电线电缆。我们首先采取应用较广泛的JL/G1A,400/45钢芯铝绞线进行测算,该电线的钢材部分截面积为45mm,单位长度(1m)耗钢约为0.035千克,如果“十二五”期间110千伏及以上线路新建长度达到32.3万公里,所消耗的钢材总量约为11万吨。根据电网建设经验,110千伏以上与低于110KV线路配比大约为1.04:1,因此全部耗钢约为22.4万吨。同理,如果全部采用规格较大的JLB4,150型号钢包铝绞线进行测算,总耗钢量约为44.9万吨。考虑到农网使用较多的细径电线和杆塔使用到的拉线,我们估计电线电缆用钢大约为30万吨左右。

综合上述分析,初步预计国家电网公司在“十二五”期间电网建设对钢材消费的拉动量在2100万吨左右,其中输电铁塔用钢1460万吨左右,变压器用取向硅钢约为470万吨,变电站结构用钢120万吨,电线电缆钢芯用钢约30万吨,其他部分约20万吨。对于国内另一电网巨头—南方电网,由于相关规划尚未出台,暂不做详细预测,但根据两者实力、投资规模与往年建设力度比较,粗略预计南网力度大约相当于国网的1/5-1/4左右;另外,由于南网特高压建设步伐明显落后,其在“十二五”期间只建设2条直流线路,铁塔用钢与国网已建的两条线路基本可抵消,南网投资拉动的钢材消费量粗略估计为305-380万吨,取中值345万吨,从而预计“十二五”期间电网投资带来的钢材需求约为2450万吨左右,其中前三年强度较大,平均在520万吨左右,后两年较小,平均在445万吨左右。

来源: 大宗商品网